Para procurar investimentos melhores ou fundos de previdência melhores, é preciso pesquisar bastante. Nos gráficos abaixo, iremos mostrar se vale mais a pena gerir o dinheiro por conta própria ou contratar um plano de previdência em diferentes cenários.

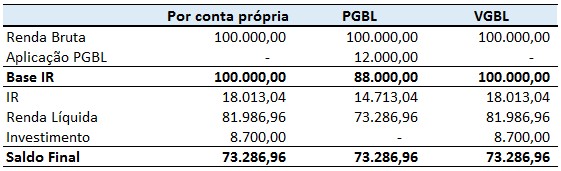

Em nossa simulação, mostramos o que acontece em cada uma das três alternativas de investimento: gestão de recursos por conta própria, aplicação em PGBL e aplicação emVGBL. No exemplo, o investidor tem uma renda bruta tributável anual de R$ 100 mil. No caso do PGBL, ao aplicar 12% da renda bruta tributável, a base de cálculo para fins de IR passa de R$ 100 mil para R$ 88 mil. Como não há outros investimentos, o valor que sobra no final, após o pagamento do imposto é de R$ 73.286,96. No caso da gestão própria e do VGBL, como não há diferimento fiscal, a base para apuração de IR acaba sendo os próprios R$ 100 mil. Após o pagamento do imposto e da aplicação de R$ 8.700, sobram os mesmos R$ 73.286,96. Vale ressaltar que os R$ 8.700 equivalem aos R$ 12.000 multiplicados por 82,5% ( 100% – 27,5%), ou seja, o valor que sobraria caso tivesse que pagar o IR sobre o valor investido no PGBL.

Segundo o Dr.Money

Sempre que se fala em aposentadoria, duas opções de investimento logo surgem na discussão: o PGBL e o VGBL. Para os menos versados no assunto, PGBL significa Plano Gerador de Benefícios Livre e VGBL,Vida Gerador de Benefícios Livre. A diferença entre essas duas modalidades de investimento está no tratamento tributário.

A tributação do PGBL ocorre sobre o investimento todo, ao passo que, no VGBL, a tributação incide somente sobre o rendimento da aplicação. Vejamos um exemplo: digamos que você aplique R$ 1.000 em um PGBL e outros R$ 1.000 em um VGBL. Depois de um ano, você tem R$ 1.100 em cada uma dessas aplicações. Digamos que a alíquota do imposto de renda seja de 35%. No PGBL você pagará de imposto 35% x R$ 1.100, o que resulta em R$ 385. Portanto, você resgata somente R$ 715. Já no VGBL, o imposto incide somente sobre os R$ 100 de retorno do investimento: 35% sobre R$ 100 dá R$ 35 de imposto. Portanto, você resgata R$ 1.065.

Na Band News TV, em 2014, ouvi do Mendonça de Barros dizer que o VGBL é um salva vidas, mas resolvi procurar na internet outras opiniões e achei uma emtrevista da Joven Pan de 2013 e olha só o que diz o link abaixo:

http://jovempan.uol.com.br/radio/?listen=&last=/opiniao-jovem-pan/comentaristas/denise-campos-de-toledo/quais-as-vantagens-e-as-desvantagens-de-investir-no-vgbl.html&audioTitle=Quais%20as%20vantagens%20e%20as%20desvantagens%20de%20investir%20no%20VGBL?&audioFile=http://storage.mais.uol.com.br/14553734.mp3

Dr. Money

http://www.drmoney.com.br/investimentos/pgbl-x-vgbl-qual-a-melhor-opcao-para-voce/

Minhas Economias:

http://www.minhaseconomias.com.br/blog/aposentadoria/e-melhor-investir-em-um-plano-de-previdencia-ou-investir-por-conta-propria-para-a-minha-aposentadoria

Dr. Money

http://www.drmoney.com.br/investimentos/pgbl-x-vgbl-qual-a-melhor-opcao-para-voce/

Minhas Economias:

http://www.minhaseconomias.com.br/blog/aposentadoria/e-melhor-investir-em-um-plano-de-previdencia-ou-investir-por-conta-propria-para-a-minha-aposentadoria

Nenhum comentário:

Postar um comentário

Deixe seu cmentário sobre este blog